啤酒“涨声不断”里说丰年,听取消费升级是否可见?

2021-12-22 15:55 | 来源:江苏金融网 | 编辑:山歌 | 阅读量:11493 |

2021-12-22 15:55 | 来源:江苏金融网 | 编辑:山歌 | 阅读量:11493 |

南财研选丨啤酒“涨声不断”里说丰年,听取消费升级是否可见?

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 今年下半年以来,多家啤酒龙头企业对旗下不同产品进行了价格调整。

近期,啤酒板块涨价潮持续发酵,板块也一度迎来了连续上涨,12月22日午盘,啤酒指数上涨1.25%。

PPI向CPI传导,啤酒提价预期发酵

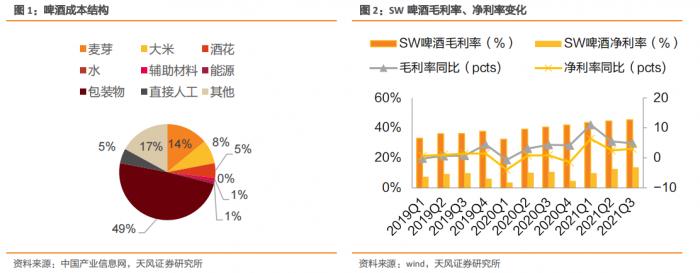

相关数据显示,截至今年10月,大麦较2020年年初上涨20.82%,截至11月,玻璃/瓦楞纸/铝合金相比2020年年初分别上涨12.52%/35.79%/41.50%。

天风证券认为,由于原材料在啤酒成本中占比高,上游涨价使得啤酒企业毛利率承压较大。由PPI向CPI传导,而成本端承压下,各啤酒公司从第三季度起陆续发布公告宣布涨价,提价幅度在10%左右。提价预期对于板块情绪有明显提振作用,目前行业较前期低点已经反弹43.34%。从2021年估值变化来看,啤酒板块估值较2021年初下跌48.49%,估值端弹性逐步显现。

复盘行业涨价,天风证券总结出以下三点规律:啤酒涨价多为成本驱动型提价,龙头啤酒企业带动领涨。本轮啤酒行业涨价主要原因为:原材料大宗商品价格上涨;环保税法执行,包材、玻璃等价格上行;消费升级背景下具备提价能力及基础。目前啤酒市场格局趋稳,提价成为共识,且各龙头公司在基地市场话语权强,成本压力下游传导阻力较小。此外,本轮提价涉及乌苏等高端啤酒,结构升级及产品提价双举并行,提价改善渠道利润空间,吨价上行打开长期盈利空间,本年度低基数下弹性或将释放。

啤酒行业面临消费升级

从公开信息看,啤酒主要提价产品以各高端产品为主。中国酒业协会副秘书长何勇对媒体认为,啤酒整体消费水平以及消费产品结构都在提升,啤酒行业作为充分市场化的行业,与其他酒行业不同,啤酒行业的定价权在于市场,这也是啤酒消费升级对于啤酒行业带来的整体改变。

国内高端啤酒市场不断扩容,促进各啤酒酒企毛利率不断提升。根据公开资料显示,2019年青岛啤酒、燕京啤酒、华润啤酒、重庆啤酒、珠江啤酒毛利率分别为38.94%、39.45%、36.8%、41.13%以及45.45%;而到2020年,青岛啤酒、燕京啤酒、华润啤酒、重庆啤酒、珠江啤酒毛利率分别提升为40.61%、40.18%、38.4%、51.88%以及49.19%。其中,2020年燕京啤酒、珠江啤酒、重庆啤酒高端产品毛利率达49.24%、54.04%、67.7%。

广发证券认为,集中度提高竞争格局改善使得啤酒行业能够脱离低价竞争进行高端化升级。以ROE为衡量指标,2018-2020年华润、青岛、重啤的ROE分别提升5.00、2.96、72.47个百分点。消费升级是啤酒行业均价提升的基础。

啤酒行业投资逻辑

天风证券认为,行业一致向上,各啤酒公司结构化升级成果有待释放。

青岛啤酒:公司一方面加快向听装酒和精酿产品为代表的高附加值产品转型升级,不断扩大中高端市场份额。另一方面,通过不同市场费用调节等方式,实现弱势基地持续减亏等效果。

重庆啤酒:目前乌苏持续快速放量,疆外市场表现良好,全国化加速推进。

华润啤酒:公司高端化节奏清晰,产品结构持续优化,Super X高增势能助推公司中高端化升级,喜力、纯生、马尔斯绿等产品接力高增。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。